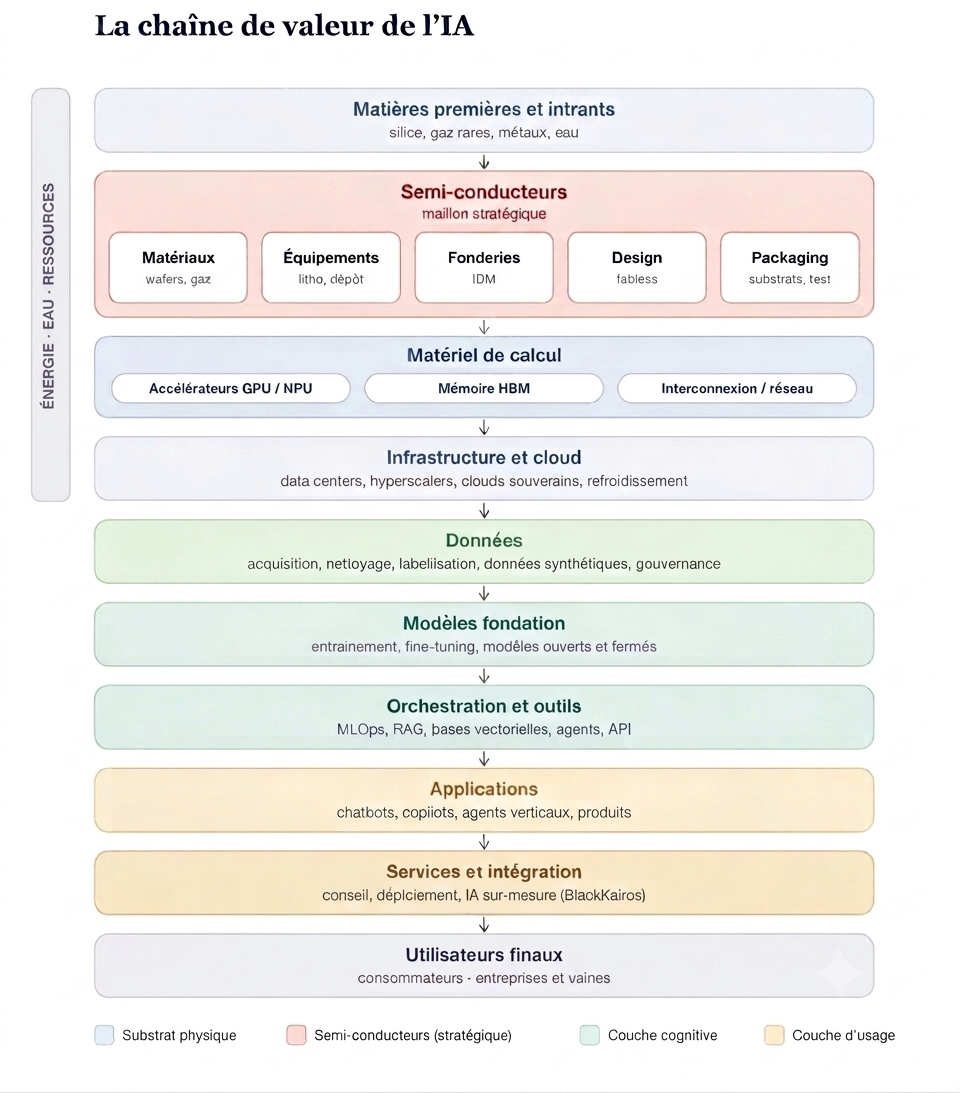

L'intelligence artificielle ne se résume pas seulement à des chatbots (Le Chat, ChatGPT) : c'est une chaîne de valeur complète. Les acteurs les plus visibles (Mistral, Anthropic, OpenAI) se situent presque en fin de chaîne et ne sont pas ceux qui dégagent le plus de marge. Du sable de silice jusqu'au chatbot que vous utilisez chaque matin, une dizaine de maillons se succèdent, chacun avec ses acteurs, ses marges et ses rapports de force.

Ce qui nous intéresse aujourd'hui, c'est d'identifier les forces et les faiblesses de l'Europe sur cette chaîne de valeur. Sur quels maillons l'Europe pèse-t-elle réellement ? Et où sommes-nous à la ramasse ? Pour y répondre, nous allons parcourir ensemble les neuf étapes de la chaîne de valeur, en comparant à chaque fois le plus gros acteur européen et le leader mondial.

1. Matières premières et intrants

Certains gaz, le silicium et des métaux sont nécessaires pour qu'une puce sorte de l'usine.

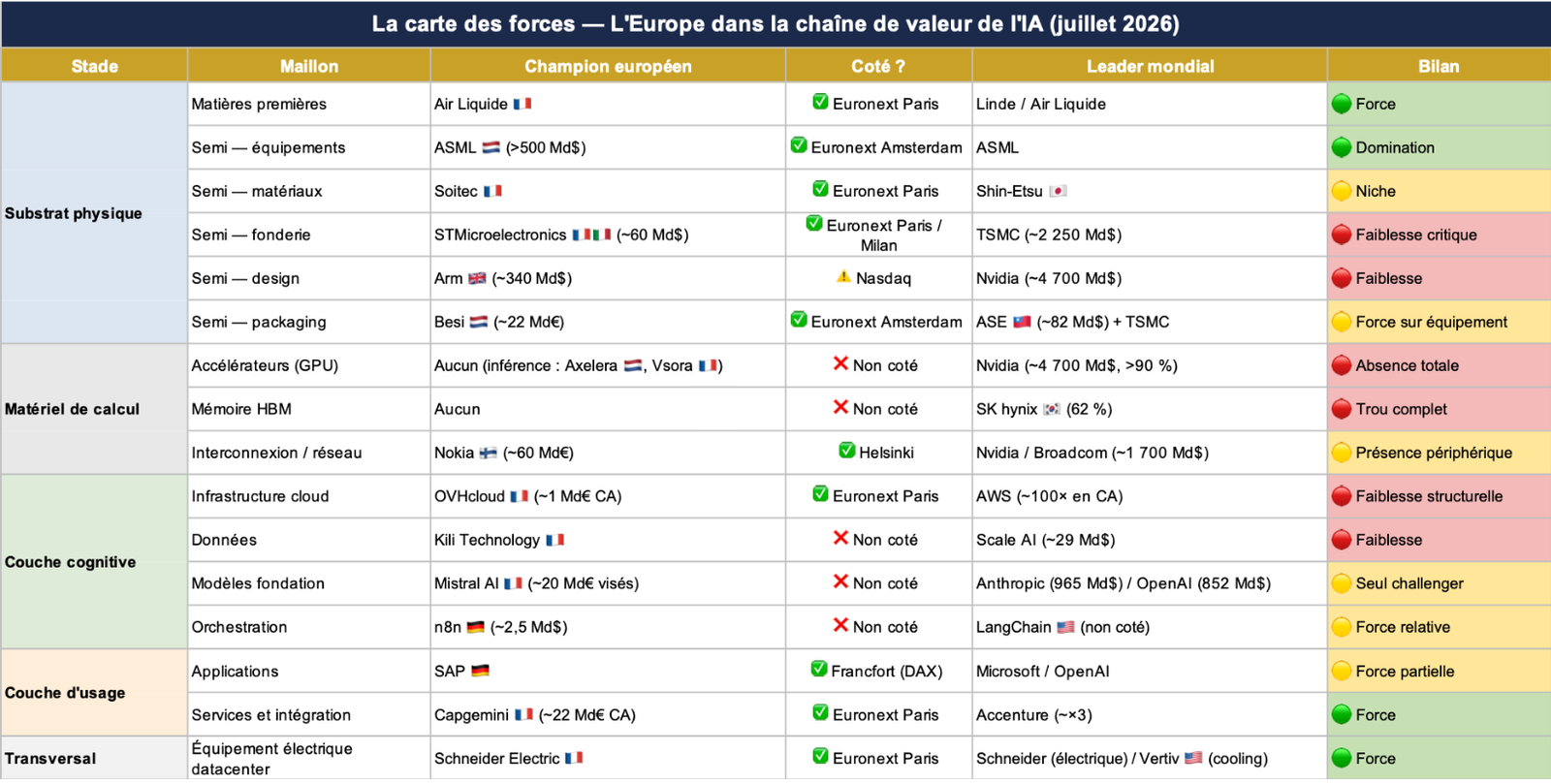

Champion européen : Air Liquide 🇫🇷, coté (Euronext Paris, CAC 40)

Air Liquide fournit les gaz ultra-purs (azote, hydrogène, gaz porteurs) indispensables aux fabs de semi-conducteurs, aux côtés de son concurrent d'origine allemande Linde, aujourd'hui coté aux États-Unis. Le leader mondial du secteur est précisément ce duo européen d'origine. Linde et Air Liquide se partagent le premier rang mondial des gaz industriels, loin devant les acteurs américains et japonais.

Ce maillon est donc une FORCE. C'est l'un des rares maillons où le leader mondial est européen. Le point de vigilance se situe en amont : les terres rares et certains métaux critiques restent dominés par la Chine.

2. Semi-conducteurs : le maillon stratégique

Cette étape de la chaîne est critique, car elle transforme le silicium en processeurs. C'est l'étape la plus capitalistique et la plus géopolitique de toute la chaîne. Ce maillon se décompose en cinq sous-étapes.

Fabricant d'équipements (machines industrielles)

Les acteurs de l'équipement fournissent les machines qui permettent aux usines de fabriquer les puces. Sans machine, il n'y a pas d'usine.

Champion européen : ASML 🇳🇱, coté (Euronext Amsterdam)

ASML fabrique les machines de lithographie qui gravent les circuits sur le silicium. L'entreprise détient un monopole mondial absolu sur la lithographie EUV, la seule technologie capable de produire les puces les plus avancées. En janvier 2026, ASML a franchi les 500 milliards de dollars de capitalisation, devenant la première entreprise d'Europe en valeur boursière. ASML est le leader mondial. C'est aujourd'hui notre seul moyen de pression sur toute l'économie mondiale de l'IA.

Matériaux

Champion européen : Soitec 🇫🇷, coté (Euronext Paris)

Soitec produit des substrats de silicium innovants (SOI), utilisés dans les puces de communication et d'énergie. Le leader mondial des wafers reste toutefois le japonais Shin-Etsu, dans une autre catégorie de taille. Position de niche solide, mais pas de leadership.

Fonderies

Champion européen : STMicroelectronics 🇫🇷🇮🇹, coté (Euronext Paris et Milan)

Une fonderie fabrique physiquement les puces conçues par d'autres, ou par elle-même dans le modèle intégré de ST. STMicroelectronics pèse 60 milliards de dollars de capitalisation boursière. Le leader mondial, TSMC, en pèse environ 2 250 milliards et fabrique seul 70 à 80 % des puces d'IA de la planète. STMicroelectronics ne produit aucune puce en nœud avancé (moins de 7 nm). Aucune fab européenne ne sait produire les processeurs qui entraînent les modèles d'IA. C'est une faiblesse critique, surtout au vu de la montée des tensions entre la Chine et Taïwan.

Design fabless

Champion européen : Arm Holdings 🇬🇧, coté... au Nasdaq

Le design fabless consiste à concevoir l'architecture des puces sans les fabriquer. Arm affiche une capitalisation boursière de 340 milliards de dollars. L'entreprise est basée à Cambridge, mais cotée à New York et contrôlée par le japonais SoftBank. Face à Nvidia, qui conçoit les GPU d'IA et pèse environ 4 700 milliards de dollars (première capitalisation mondiale), l'Europe n'aligne aucun concepteur de puces d'IA de rang mondial. C'est une faiblesse, aggravée par le cas Arm : le cerveau est européen, le capital ne l'est plus.

Packaging

Champion européen : Besi 🇳🇱, coté (Euronext Amsterdam)

Le packaging est une étape cruciale : il consiste à assembler et à empiler des puces pour gagner toujours plus de bande passante et pallier le ralentissement de la miniaturisation. Besi est le leader mondial du hybrid bonding, l'un des procédés d'assemblage les plus précis. Mais le leader du service de packaging est taïwanais : ASE, numéro un mondial, capitalise environ 82 milliards de dollars. Et pour les puces d'IA les plus avancées, c'est TSMC lui-même qui réalise aujourd'hui le gros du travail, avec son packaging CoWoS effectué en interne. Force sur l'équipement, absence sur l'exécution : le schéma européen en miniature.

3. Matériel de calcul (GPU, mémoire, réseau)

Le matériel de calcul (le hardware) est le véritable moteur de l'industrie. On peut distinguer trois sous-segments : les accélérateurs qui calculent (GPU), la mémoire qui les alimente (HBM) et le réseau qui les relie.

Accélérateurs (GPU / NPU)

Champion européen : aucun

Les accélérateurs (GPU) sont les puces qui rendent possibles l'entraînement et l'inférence des modèles frontières, lesquels nécessitent de paralléliser des milliards d'opérations. Le leader mondial est Nvidia (capitalisation d'environ 4 700 milliards de dollars, plus de 90 % du marché). L'Europe n'y a aucun acteur. Le seul qui a essayé, le britannique Graphcore, a été racheté par le japonais SoftBank en 2024 après avoir échoué à percer. Le projet de puce le plus ambitieux du continent, Rhea1 de SiPearl 🇫🇷 (non coté), n'est pas un GPU mais un CPU d'orchestration : dans le supercalculateur JUPITER qu'il équipera fin 2026, le calcul d'IA lui-même tourne sur des puces... Nvidia. Seule éclaircie, l'inférence, c'est-à-dire l'exécution des modèles déjà entraînés, un marché plus ouvert où émerge une grappe de start-up : Axelera 🇳🇱, Vsora 🇫🇷, SpiNNcloud 🇩🇪. Grande faiblesse : aucun GPU d'IA européen n'existe, même sur le papier.

Mémoire HBM

Champion européen : aucun

La mémoire à haute bande passante (HBM) est empilée directement contre le GPU pour l'alimenter en données. Sans mémoire, le GPU est inutile. Le marché est un oligopole à trois : SK hynix 🇰🇷 (62 %), Micron 🇺🇸 (21 %) et Samsung 🇰🇷 (17 %). Toute la capacité mondiale est vendue à l'avance jusqu'à fin 2026. Grande faiblesse : un trou complet. Zéro acteur, zéro usine, zéro projet européen.

Interconnexion et réseau

Champion européen : Nokia 🇫🇮, coté (Helsinki), environ 60 milliards d'euros de capitalisation

Le réseau est la tuyauterie ultra-rapide qui permet aux dizaines de milliers de GPU d'un datacenter de s'échanger leurs calculs. Sans réseau, les puces passent leur temps à s'attendre. Les deux étages proches du GPU sont verrouillés : Nvidia vend elle-même l'interconnexion de ses puces (NVLink, InfiniBand), et Broadcom (environ 1 700 milliards de dollars) domine l'alternative Ethernet choisie par les hyperscalers. Nokia, dont le pivot vers le réseau datacenter a fait bondir le titre de 155 % en un an, opère sur l'étage périphérique : les routeurs IP et les liaisons optiques entre datacenters. C'est plutôt une faiblesse, mais il faut noter une PRÉSENCE PÉRIPHÉRIQUE : un vrai poids lourd coté, mais sur le segment le plus éloigné du GPU.

4. Infrastructure et cloud

Ce que c'est : les datacenters qui hébergent et servent les modèles.

Champion européen : OVHcloud 🇫🇷, coté (Euronext Paris)

OVHcloud est le premier cloud d'origine européenne et la référence du cloud souverain. Mais l'écart avec le leader mondial est vertigineux : AWS génère plus de 100 milliards de dollars de revenus annuels, soit environ 100 fois le chiffre d'affaires d'OVHcloud (près d'un milliard d'euros). Les trois hyperscalers américains (AWS, Microsoft Azure, Google Cloud) captent ensemble environ deux tiers du marché mondial. Le néerlandais Nebius (coté au Nasdaq) émerge comme néo-cloud spécialisé dans l'IA. Ce maillon est une FAIBLESSE structurelle depuis des années. Il est aujourd'hui presque impossible de sortir de la dépendance aux hyperscalers.

5. Données

La donnée est primordiale dans la chaîne de valeur de l'IA. Sans données nettoyées et labellisées, il n'y a pas de LLM, pas de ChatGPT, pas de Claude, pas de « gros chaton ».

Champion européen : Kili Technology 🇫🇷, non coté

La labellisation et les données d'entraînement sont dominées par l'américain Scale AI, valorisé environ 29 milliards de dollars depuis l'entrée de Meta à son capital en 2025. Les acteurs européens (Kili Technology, le britannique Prolific) restent des sociétés financées par des fonds de capital-risque, sans équivalent coté. Les seuls proxys boursiers européens sont des fournisseurs de données sous licence comme RELX ou Wolters Kluwer, ce qui relève d'un autre métier. Verdict : FAIBLESSE. Aucun champion, aucune cotation, aucun contrepoids.

6. Modèles de fondation

La brique la plus visible de cette chaîne de valeur est celle-ci : les laboratoires d'IA qui fournissent les LLM.

Champion européen : Mistral AI 🇫🇷, non coté

Mistral est la start-up d'IA la plus valorisée d'Europe : 11,7 milliards d'euros lors de sa levée de 1,7 milliard menée par ASML en 2025, et des discussions en cours, selon Bloomberg, pour lever environ 3 milliards d'euros à une valorisation proche de 20 milliards. Aucune introduction en bourse n'est annoncée à ce jour. En face, en juillet 2026, OpenAI est valorisée 852 milliards de dollars et Anthropic 965 milliards. Les modèles frontières comme Fable 5 ou ChatGPT 5.6 sont très loin devant le meilleur modèle de Mistral. C'est un point faible, avec un retard potentiellement rattrapable. Mistral est le seul acteur ni américain ni chinois capable d'aligner des modèles de fondation compétitifs. C'est peu, mais c'est unique, et c'est français.

7. Orchestration et outils

Ce que c'est : la couche logicielle (MLOps, RAG, agents, bases vectorielles) qui transforme un modèle brut en système utilisable.

Champion européen : n8n 🇩🇪, non coté

Le Berlinois n8n s'est imposé comme la référence mondiale de l'automatisation de workflows d'IA, aux côtés du franco-américain Hugging Face (hub mondial des modèles open source, fondé par des Français mais basé à New York) et des bases vectorielles Weaviate 🇳🇱 et Qdrant 🇩🇪. Particularité de ce maillon : il en est au stade du capital-risque partout, y compris aux États-Unis (LangChain et LlamaIndex ne sont pas cotés non plus). Verdict : FORCE RELATIVE inattendue. L'open source européen est ici compétitif, mais la valeur capitalistique s'accumule hors d'Europe.

8. Applications

Ce que c'est : les produits finaux (chatbots, copilotes, agents verticaux) que les utilisateurs paient.

Champion européen : SAP 🇩🇪, coté (Francfort, DAX)

SAP, plus grosse capitalisation logicielle d'Europe, intègre l'IA (Joule) dans une suite utilisée par la majorité des grandes entreprises mondiales. En face, la couche applicative mondiale est dominée par Microsoft (Copilot) et OpenAI (ChatGPT). Côté produits d'IA natifs, l'Europe aligne de belles pièces non cotées : Le Chat de Mistral, DeepL 🇩🇪, Synthesia 🇬🇧. Verdict : FORCE PARTIELLE. L'Europe dispose des canaux de distribution (SAP touche toutes les entreprises), mais pas encore du produit d'IA grand public de référence. Ce serait pourtant un moyen de capter une partie de la valeur créée par ces modèles de pointe, en passant par des entreprises qui distribuent, comme SAP.

9. Services et intégration

Ce que c'est : le conseil et le déploiement qui transforment la technologie en usage réel, le dernier kilomètre de l'IA.

Champion européen : Capgemini 🇫🇷, coté (Euronext Paris, CAC 40)

Capgemini, avec environ 22 milliards d'euros de chiffre d'affaires en 2025 et 423 000 collaborateurs après l'acquisition de WNS, est le numéro deux mondial des services numériques. Le leader, Accenture (irlandais), reste environ trois fois plus gros en revenus. FORCE. C'est le maillon où l'Europe est la plus compétitive face au leader mondial. Ironie de la chaîne : c'est aussi celui où les marges sont les plus faibles (environ 35 % de marge brute, contre près de 80 % sur les semi-conducteurs).

Transversal : l'énergie

Champion européen : Schneider Electric 🇫🇷, coté (Euronext Paris, CAC 40)

Un datacenter d'IA est d'abord un problème électrique et thermique. Schneider Electric, leader mondial de la gestion de l'énergie et du refroidissement datacenter, est probablement le meilleur « pick and shovel » européen coté de toute la chaîne : chaque dollar investi dans l'IA mondiale finit en partie dans son carnet de commandes.

Conclusion

Alors, l'Europe est-elle présente sur toute la chaîne de valeur de l'IA ? Presque. Sur les neuf maillons, un seul est un trou béant : le matériel de calcul, avec zéro GPU d'IA européen et zéro acteur sur la mémoire HBM. Le cœur du réacteur, le maillon le plus valorisé de toute la chaîne, est le seul où nous n'existons pas. Partout ailleurs, la réponse est plus dérangeante : l'Europe est présente, mais décisive presque nulle part.

Notre carte des forces dessine un sandwich. L'Europe est forte aux deux extrémités : le physique en amont (Air Liquide, ASML, Besi, Schneider) et l'usage en aval (SAP, Capgemini). Elle est faible au milieu (GPU, cloud, données, modèles), exactement là où les marges et la valeur boursière s'accumulent. Nvidia pèse à elle seule plus que tous les champions européens de cet article réunis.

Le constat le plus inquiétant n'est pas l'absence, c'est la fuite : Linde coté à New York, Arm sous pavillon SoftBank, Hugging Face incorporé aux États-Unis, Graphcore racheté. L'Europe sait créer des champions ; elle ne sait pas les retenir.

Reste un levier, et il est réel : ASML, sans qui aucune puce avancée ne sort d'usine nulle part dans le monde. Un seul point de pression sur toute la chaîne, c'est peu, mais c'est le nôtre. La question des cinq prochaines années n'est donc pas de rattraper Nvidia. C'est de transformer nos forces d'extrémités en poids au milieu, avant que le milieu ne finisse par racheter les extrémités.

Synthèse : la carte des forces

La carte ci-dessous résume, maillon par maillon, la position de l'Europe : forte aux extrémités (le physique en amont, l'usage en aval), faible au milieu (compute, cloud, données, modèles), là où la valeur s'accumule.

Ce que la Bourse révèle

Trois lectures se dégagent de ce tour de chaîne.

Première lecture : l'Europe est forte là où la matière compte. Gaz, lithographie, packaging, énergie : partout où il faut transformer physiquement le monde, l'Europe aligne des leaders mondiaux cotés. ASML et Schneider Electric ne sont pas des exceptions : ils sont l'expression d'un savoir-faire industriel accumulé sur des décennies, impossible à répliquer à coups de levées de fonds.

Deuxième lecture : les maillons cognitifs sont exactement ceux où aucun champion européen n'est coté. Compute, données, modèles, orchestration : quatre maillons, zéro cotation crédible. Ce n'est pas un hasard : ce sont les maillons où la valeur se crée le plus vite, et où le capital-risque américain a capté les acteurs européens (Hugging Face à New York, Arm sous pavillon SoftBank) ou les a simplement dépassés. Les marchés boursiers européens ne captent pas la valeur de l'IA, elle reste enfermée dans le private equity, quand elle ne part pas outre-Atlantique.

Troisième lecture : la chaîne a une ironie de marges. L'Europe est la plus compétitive sur le maillon le moins margé (les services, ~35 % de marge brute) et absente du maillon le plus valorisé (le compute, où Nvidia capte à elle seule plus de valeur boursière que l'ensemble des champions européens de cette liste réunis). Être présent partout ne suffit pas ; il faut être présent là où la valeur s'accumule.

Auteur : Victor Blard